안녕하세요~

부동산전문 이아람세무사입니다.

오늘은 ‘19년 7월에 예고된 세법 개정안에따라 '22년부터 시행되는 비과세 요건에 대해서 알아보겠습니다.

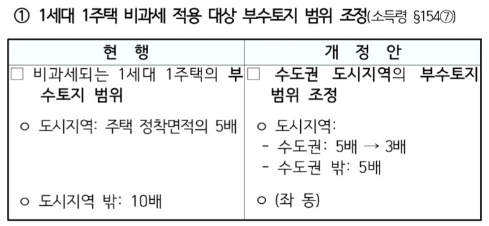

1세대 1주택 비과세 적용대상 부수토지의 범위

1세대 1주택 비과세 요건을 충족한 고가주택의 부수토지로서 양도실가 12억 원 초과 상당분 양도차익 중 그 주택 부수토지 면적이 양도시기별·소재지별로 주택정착면적의 3배·5배(도시지역 밖은 10배)를 초과한 경우 그 초과 상당분 양도차익은 비사업용토지분 양도차익이 되어 기본세율에 10% 추가된 중과세율이 적용됩니다.

용도지역 지정 | ||||

도시지역 | 주거지역 | 상업지역 | 공업지역 | 녹지지역 |

관리지역 | 보전관리지역 | |||

생산관리지역 | ||||

계획관리지역 | ||||

농림지역 | ||||

자연환경보전지역 | ||||

양도시기별·용도지역별 1세대 1주택 비과세 대상인 주택부수토지 기준면적 | |

2021.12.31. 이전 양도분 | ① 도시지역 내(주거·상업·공업·녹지지역) : 주택정착면적의 5배 |

| ② 도시지역 밖(관리지역, 농림지역, 자연환경보전지역) : 주택정착면적의 10배 | |

2022.01.01. 이후 양도분 | ① 수도권 내 도시지역(주거·상업·공업지역) : 주택정착면적의 3배 |

② 수도권 내 녹지지역과 수도권 밖 지역의 도시지역(주거·상업·공업·녹지지역) : 주택정착면적의 5배 | |

| ③ 도시지역 밖(관리지역, 농림지역, 자연환경보전지역) : 주택정착면적의 10배 | |

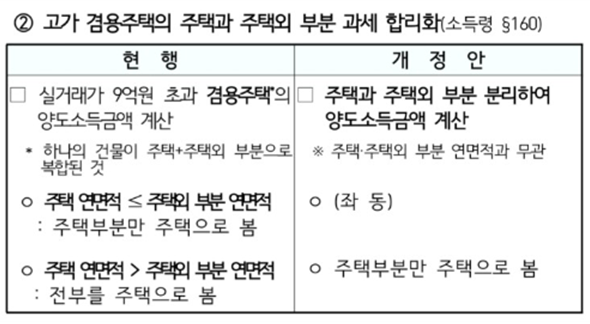

고가 겸용주택의 주택과 주택외 부분 과세 합리화

1. 기존의 법령

소득세법시행령 154조③ 하나의 건물에 주택과 주태외의 부분이 복합되어 있는 경우와 주택에 딸린 토지에 주택 외의 건물이 있는 경우에 주택의 연면적이 크면 그 전부를 주택으로 본다. 또한 주택의 연면적이 주택 외의 부분의 연면적보다 적거나 같을 때에는 주택 부분만 주택으로 보아 1세대 1주택 비과세 여부를 판정한다.

2. 변경되는 법령

고가 겸용주택의 과세 기준을 합리화하기 위하여 겸용주택도 양도실가 12억 원을 초과하는 고가 겸용주택을 주택과 상가로 구분해 과세하기로 했습니다. 그동안 주택의 연면적이 주택 외 부분의 연면적보다 클 경우 겸용주택 전부를 주택으로 보았으나 앞으로는 주택 부분만 주택으로 보아 과세합니다.

감사합니다^^